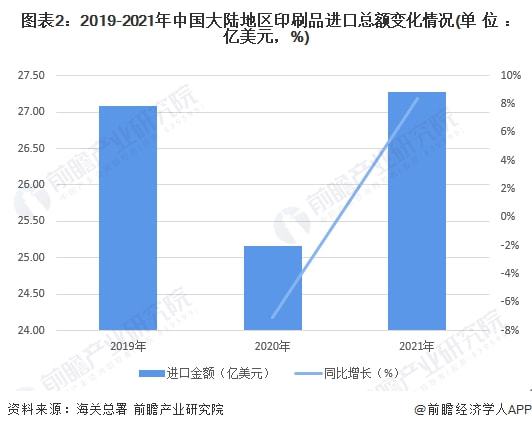

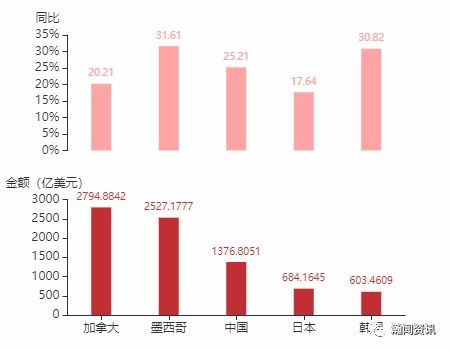

2022年中国钾肥行业进出口市场现状分析

中国钾肥行业在国际贸易中呈现出显著变化,尤其是在进出口平衡方面。2022年,中国钾肥市场继续受到国内外多重因素的影响,包括全球供需格局、国内农业政策以及贸易管理措施等。本文将从进出口规模、贸易逆差趋势以及国营贸易管理等方面,分析2022年中国钾肥行业的市场现状。

从进出口数据来看,2022年中国钾肥进口量有所调整,主要受国内生产增加和国际市场价格波动的影响。作为全球主要的钾肥消费国,中国长期以来依赖进口以满足国内农业需求,但近两年,随着国内产能逐步释放,进口依赖度有所降低。出口方面,中国钾肥出口量相对较小,主要是面向周边国家和地区,整体出口规模有限。

值得关注的是近两年中国大陆地区钾肥对外贸易逆差的下滑趋势。2021年至2022年,由于国内钾肥产量提升和进口成本控制,贸易逆差逐步收窄。例如,2022年钾肥进口额较2021年减少,而国内自给率提高,有效缓解了长期存在的贸易不平衡问题。这一变化反映了中国在保障粮食安全和农业稳定方面的努力,同时也与全球供应链调整密切相关。

国营贸易管理在钾肥进出口中扮演着关键角色。根据中国相关政策,钾肥被列为国营贸易管理货物,其进出口需通过指定国营企业进行,以确保国家对战略性资源的控制。2022年,这一管理机制继续发挥作用,通过配额制度和价格调控,平衡国内供需,防止市场过度波动。国营贸易的实施不仅维护了国内市场的稳定,还增强了中国在国际钾肥贸易中的议价能力。

2022年中国钾肥行业在进出口市场表现出逆差收窄、自给率提升的趋势,而国营贸易管理则为这一过程提供了制度保障。随着国内产能进一步扩大和绿色农业政策的推进,中国钾肥贸易结构有望持续优化,但仍需关注全球市场风险和国内需求变化。

如若转载,请注明出处:http://www.no1tuan.com/product/24.html

更新时间:2026-06-18 01:21:09